Zahlungspläne anlegen

Für jede Emission muss ein Auszahlungsplan angelegt werden. Ein Zahlungsplan wird unter dem Menüpunkt Projekte innerhalb der Detailansicht einer Emission angelegt. Die Einstellungen, die im Zahlungsplan getroffen werden, dienen als Grundlage zur Berechnung der individuellen Auszahlungspläne. Für jede Auszahlung muss ein neuer Zahlungstermin festgelegt werden. Pro Zahlungsplan sollten Sie mindestens ein geplantes Datum, eine Zinsrate sowie im letzten Auszahlungsplan eine Tilgung angeben.

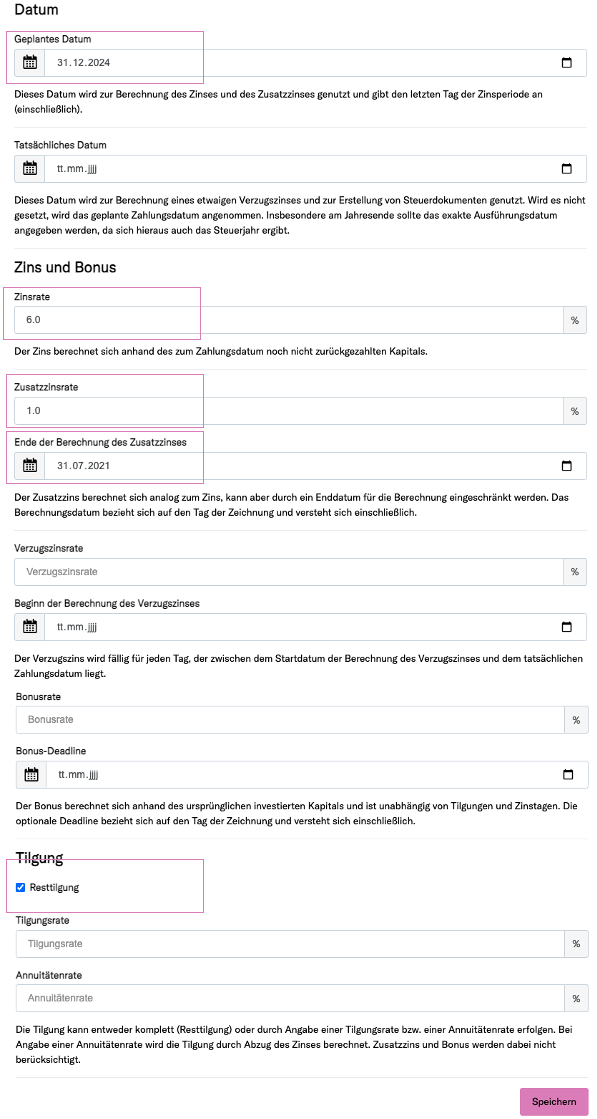

Geplantes Datum: Hier geben Sie das Datum ein, an dem die erste Auszahlung stattfinden soll.

Tatsächliches Datum: Können Sie das geplante Datum nicht einhalten, geben Sie das tatsächliche Datum ein. Dieses Datum wird zur Berechnung eines etwaigen Verzugszinses und zur Erstellung von Steuerdokumenten genutzt. Wird es nicht gesetzt, wird das geplante Zahlungsdatum angenommen. Insbesondere am Jahresende sollte das exakte Ausführungsdatum angegeben werden, da sich hieraus auch das Steuerjahr ergibt.

Das tatsächliche Datum wird erst angepasst, wenn Sie am geplanten Datum nicht auszahlen können. Sobald Sie ein Datum angeben, erscheint dies in der automatisch generierten Steuerbescheinigung der Anleger:innen. Möchten Sie für jeden Tag nach dem geplanten Auszahlungsdatum einen Zins geben, müssen Sie diesen bei “Verzugszins” eintragen.

Zinsrate: Der Zins berechnet sich anhand des zum Zahlungsdatum noch nicht zurückgezahlten Kapitals.

Zusatzzinsrate und Ende der Berechnung des Zusatzzins: Der Zusatzzins (z. B. Frühzeichnerbonus) berechnet sich analog zum Zins, kann aber durch ein Enddatum für die Berechnung eingeschränkt werden. Das Berechnungsdatum bezieht sich auf den Tag der Zeichnung und versteht sich einschließlich.

Beachten Sie, dass diese Funktion nur bei Tilgungsrate, nicht bei Annuitätenrate eingesetzt werden kann. Haben Sie Annuitätenrate gewählt und möchten einen Frühzeichnerbonus anbieten, muss eine weitere Emission erstellt werden.

Beachten Sie, dass diese Funktion nur bei Tilgungsrate, nicht bei Annuitätenrate eingesetzt werden kann. Haben Sie Annuitätenrate gewählt und möchten einen Frühzeichnerbonus anbieten, muss eine weitere Emission erstellt werden.Verzugszinsrate und Start der Berechnung des Verzugszinses: Der Verzugszins wird fällig für jeden Tag, der zwischen dem Startdatum der Berechnung des Verzugszinses und dem tatsächlichen Zahlungsdatum liegt.

Bonusrate und Bonus-Deadline: Der Bonus berechnet sich anhand des ursprünglich investierten Kapitals und ist unabhängig von Tilgungen und Zinstagen. Die optionale Bonus-Deadline bezieht sich auf den Tag der Zeichnung und versteht sich einschließlich.

Der Bonuszins wird einmalig fällig.Tilgung: Hier geben Sie die Rate der Tilgung bzw. der Annuität ein. Möchten Sie mit der letzten Auszahlung tilgen, geben Sie im im letzten Auszahlungsplan Resttilgung an.

Konditionen:

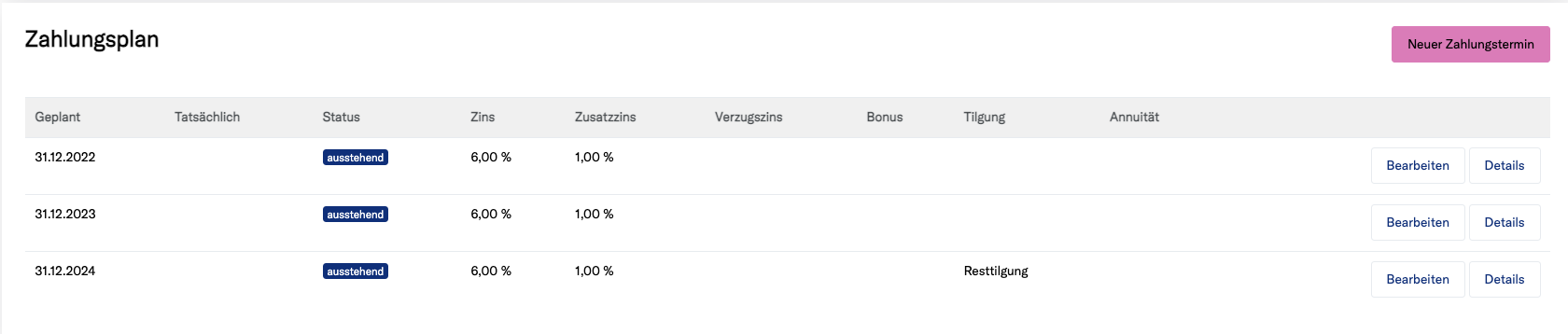

Laufzeit 3 Jahre

6% Zins

Frühzeichnerbonus innerhalb der ersten 30 Tage 1% (7% statt 6%), endfällige Tilgung

Start der Kampagne: 01.07.2021

Übersicht:

Detailansicht letzter Auszahlungsplan:

Sobald Sie den Auszahlungsplan anlegen und die Zeitpunkte hierfür festlegen, sollten Sie sich einen Kalendereintrag für 4 Wochen und eine Woche vorher einrichten, damit Sie keine Auszahlung verpassen.

Die Übersicht der Zahlungen (AUSSTEHEND, AUSGEZAHLT, VERZÖGERT, AUSGEFALLEN) können Sie anschließend über den Menüpunkt Zahlungen in der Sidebar links einsehen.

🏁 In GO haben wir zu diesem Thema eine geführte Tour für Sie erstellt:Der Weg zur Emission - Auszahlungsplan Zur Tour gelangen Sie über das Fragezeichen rechts unten in der Ecke. |

|---|

Sonderfall Vorfälligkeitsentschädigung

Unter einer Vorfälligkeitsentschädigung versteht man ein Entgelt, welches aufgrund der außerplanmäßigen Rückführung der Investitionen während der Zinsfestschreibungszeit, an die Anleger:innen gezahlt wird. Sollten Sie bereits vor Laufzeitende des Darlehensverhältnisses, Ihre Anleger:innen ausbezahlen wollen/können, wird eine solche Vorfälligkeitsentschädigung erforderlich. Zur Ermöglichung dieser vorzeitigen Beendigung, muss bereits im Darlehensvertrag ein Recht zur ordentlichen Kündigung unter Einräumung der Vorfälligkeitsentschädigung vorzufinden sein. Weitere hierfür notwendige Voraussetzungen sind,

dass alle Anleger zu einer frühzeitigeren Beendigung des Darlehensverhältnisses zustimmen

sowie das alle Rückzahlungen gleichzeitig vorgenommen werden.

Abweichungen hiervon sind leider nicht möglich, da jede Emission jeweils nur mit einem Rückzahlungsplan verknüpft werden kann und demzufolge eine individuelle Behandlung einzelner Anleger nicht möglich ist.